Войти в одну реку трижды: повторится ли валютная паника в конце года?

Последние несколько лет рубль с переменным успехом лидирует в числе наиболее нестабильных валют стран мира.

Последние несколько лет рубль с переменным успехом лидирует в числе наиболее нестабильных валют стран мира.

Поскольку последние 3 года всплеск волатильности на отечественном валютном рынке раз за разом приходился как раз на конец года и выливался, зачастую, в резкое ослабление нацвалюты - подобные прогнозы выглядят чересчур оптимистичными.

Предлагаю проанализировать сложившуюся к текущему моменту ситуацию и спрогнозировать, чего все-таки стоит ждать от российской валюты к концу года: обещанной стабилизации и движения примерно в рамках сложившегося коридора или же очередной, третьей по счету за последние несколько лет валютной паники.

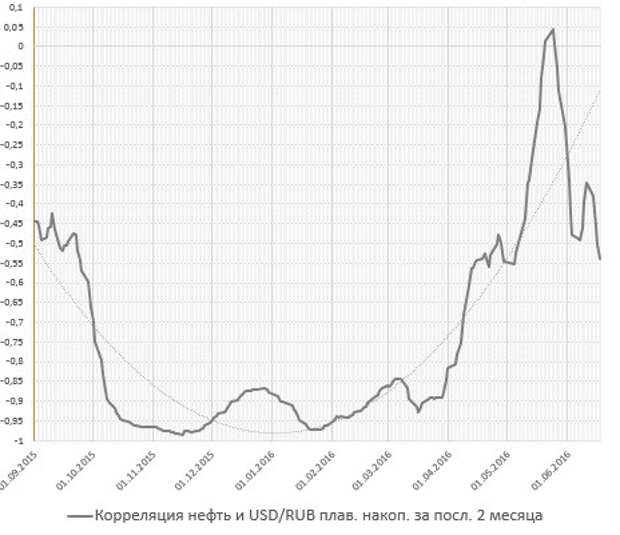

В первую очередь проверки заслуживает утверждение ЦБ, что курс рубля стабилизировался благодаря снижению волатильности на рынке нефти. Для этого достаточно оценить влияние динамики цен на нефть на курсообразование рубля:

Источник: данные Bloomberg, расчеты ФИНАМ

Как видно на графике корреляции между величинами - до недавнего времени, на фоне перехода ЦБ РФ к плавающему курсообразованию и влияния нефтяных доходов на госфинансы и торговый/платежный балансы, зависимость между нефтью и ситуацией на валютном рынке была достаточно ярко выражена. Продолжительный период времени до 85-95% движений по паре доллар/рубль объяснялось изменением цен на нефть. Потом же, начиная примерно с начала 2 квартала, что-то изменилось и зависимость стала снижаться. На текущий момент ее можно считать небольшой. Таким образом получается, что спад волатильности на рынке нефти вряд ли мог быть основным фактором стабилизации рубля.

Причиной необычной раскорреляции между нефтью и курсом доллара в последние месяцы, что способствовало укреплению рубля вне зависимости от конъюнктуры на рынке нефти, мог стать ряд внешних и внутренних факторов. Среди них можно упомянуть перетоки средств между развитыми и развивающимися рынками из-за Brexit, нестабильность китайской экономики и банковского сектора еврозоны, приток средств на развивающиеся рынки в виду заметной разницы в процентных ставках на фоне мягкой монетарной политики ЦБ крупнейших экономик мира, приток капитала в Россию на фоне активного размещения ОФЗ и/или снижения геополитических рисков, эффект дивидендного периода в РФ, погашение внешних долгов и, наконец, это могла быть поддержка рубля со стороны ЦБ РФ в преддверии выборов посредством "зажимания" ликвидности.

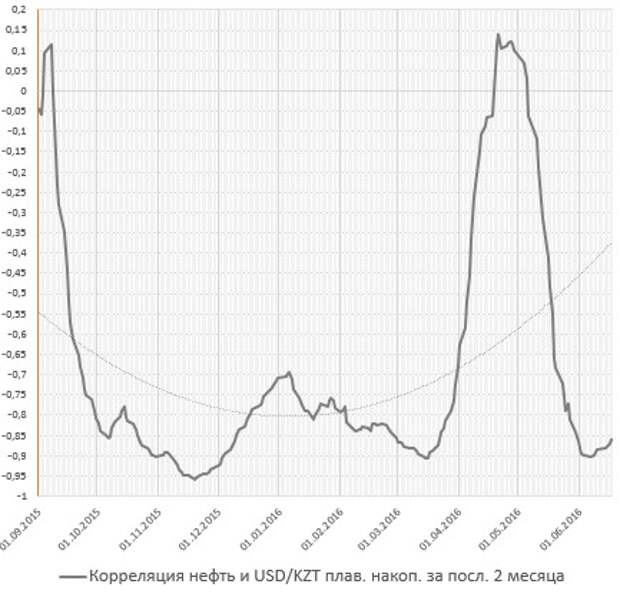

Для того, чтобы сделать обоснованный прогноз по курсу рубля на конец года остается разобраться в том, какие из перечисленных факторов действительно оказывают влияние на курс рубля, а какие можно считать несущественными. В первую очередь, оценим влияние на курс сугубо внутрироссийских факторов: геополитики, размещения ОФЗ, погашения долгов, дивидендного периода, предстоящих выборов и прочих. Сделать это достаточно просто: нужно всего лишь проанализировать корреляцию нефти и валюты у страны похожей на российскую по всем параметрам, кроме внутренних. В этом отношении отлично подойдет брат-близнец российской экономики - недавно перешедший к инфляционному таргетированию Казахстан.

Источник: данные Bloomberg, расчеты ФИНАМ

На графике корреляции нефти и пары доллар/тенге видно те же самые "американские горки" примерно в те же самые даты, что и на графике корреляции российской валюты (небольшие отличия объясняю более заметными успехами ЦБ РФ в борьбе с инфляционными ожиданиями т.к. переход к инфляционному таргетированию состоялся несколько раньше раньше). При этом, в Казахстане сейчас, как известно, нет ни выборов, ни санкций, ни влияния прочих подобных факторов.

Получается, в стабильности рубля виноваты внешние факторы, связанные с движением капитала. Я считаю, что основной причиной стал приток капитала в РФ на фоне ожиданий участниками рынка того, что ЦБ крупнейших стран мира не решатся на ужесточение монетарной политики из-за плохой макростатистики и нестабильности на мировых рынках, а эпоха околонулевых (а то и отрицательных ставок) продлится еще длительное время. Собственно, на этом фоне в текущем году надувались пузыри на фондовых и долговых рынках развитых стран, и перелившаяся "через край" ликвидность устремлялась на развивающиеся рынки к которым относится и российский. Собственно, раскорреляция по рублю (и тенге) началась как раз после публикации "голубиных" протоколов мартовского заседания ФРС США. Кстати говоря, примерно в этот момент и началось ралли на рынке золота – актива, который всегда дорожает на фоне смягчения монетарной политики ФРС на опасениях роста долларовых инфляционных ожиданий.

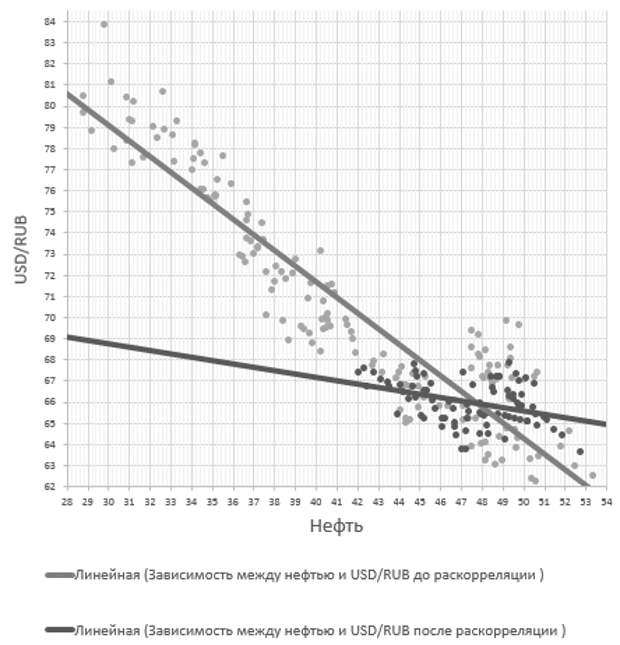

Тем не менее, ничто не длится вечно. Последнее время ЦБ РФ чуть ли прямым текстом обещает снижать ставки на ближайших заседаниях, а вероятность повышения ставки ФРС в текущем году, исходя из фьючерсов на CME, близится к 70%. На этом фоне, думаю, что летняя раскорреляция нефти и рубля из-за притока капитала доживает свои последние недели, если не дни. Далее до конца года пара доллар/рубль будет следовать за нефтью. Таким образом, вновь будет достаточно просто вычислить справедливый курс пары доллар/рубль исходя из текущих цен на нефть.

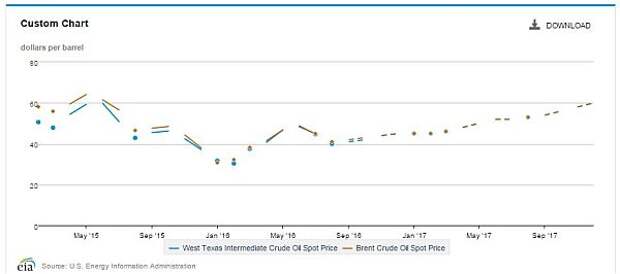

Для того, чтобы сделать прогноз по паре доллар/рубль до конца года, остается сделать прогноз по рынку нефти. Сейчас изменения объемов предложения на нефтяном рынке в основном диктуются объемами поставок со сланцевых месторождений в США т.к. у них очень короткий инвестиционный цикл. А данные месторождения находятся под надзором американского Минэнерго (EIA) – в плане постоянного мониторинга. Именно поэтому прогнозам EIA в настоящее время можно доверять – по крайней мере в среднесрочной перспективе.

Текущие значения и прогнозы цен на нефть марки WTI и Brent (по месяцам)

Источник: Минэнерго США

Согласно краткосрочному прогнозу Министерства энергетики США (EIA), к концу года стоимость барреля нефти марки WTI составит $45, а локальный минимум увидим в сентябре - $42 за баррель. Данные ценовые уровни примерно соответствуют границе операционной себестоимости производства для большей части трудноизвлекаемых запасов нефти во всем мире. Если корреляция между нефтью и рублем вернется на прежние уровни, то это дает прогноз по паре доллар/рубль 70 в сентябре и 68 к концу года.

Таким образом, если не вмешается геополитика и не реализуются риски связанные с европейской/китайской/американской экономиками, то полноценной валютной паники в этом году нам увидеть не суждено.

Тем не менее, нацвалюту все равно ждет заметное ослабление от текущих уровней.

Свежие комментарии